L'assurance protection juridique peut vous aider, vous et votre famille, à faire face à divers problèmes juridiques, selon la couverture dont vous disposez.

Protection juridique intégrée ou indépendante : quelle est la différence ?

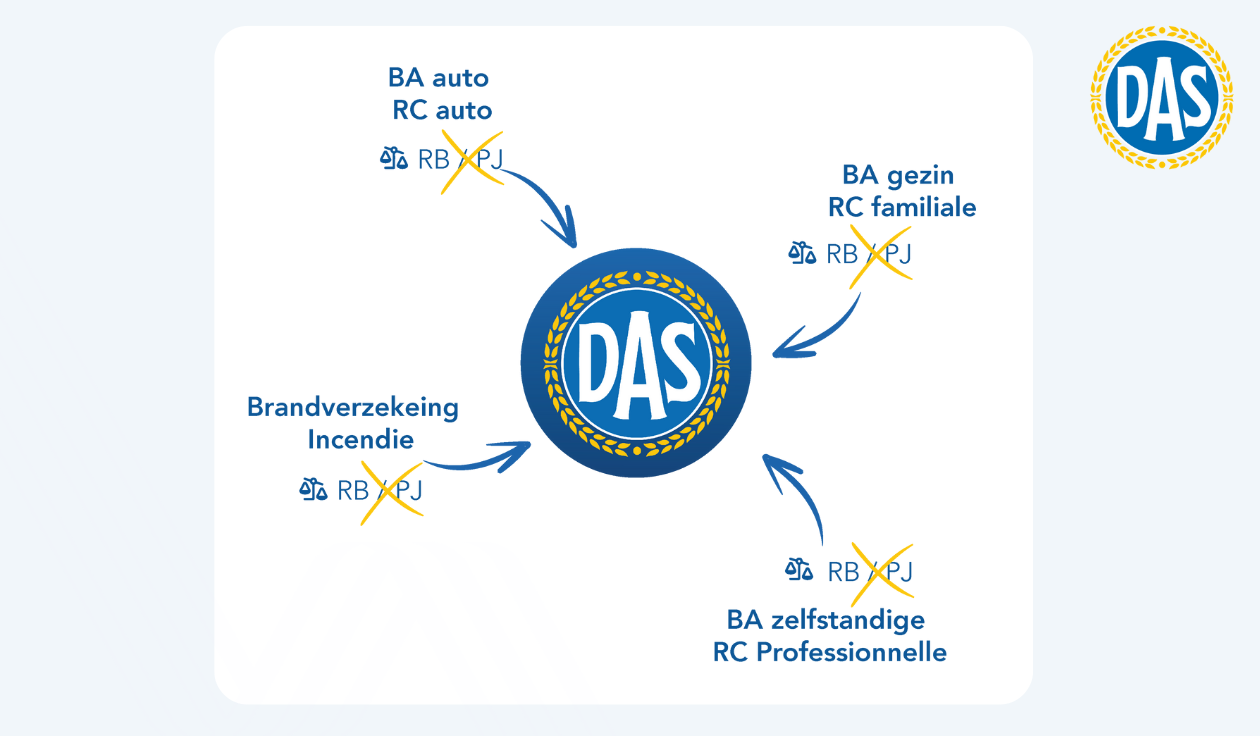

Si vous avez souscrit une assurance automobile ou une assurance responsabilité civile familiale, vous avez probablement opté pour une assurance protection juridique intégrée. Cela signifie que la protection juridique est intégrée dans ce contrat et qu'en cas de litige ne s'applique que dans son propre domaine d'assurance (dans ce cas, la famille ou la voiture). Ce n'est pas une bonne idée...

Pourquoi ?

Vous courez le risque de lacunes de couverture et de conflits d'intérêts.

1. La couverture

Un assureur spécialisé dans la protection juridique offre une couverture plus large : un contrat en protection juridique indépendant vous aidera dans bien d’autres domaines que la responsabilité civile (contrats de travail, contrats de location ou de rénovation, fiscalité, succession, etc.).

Les montants couverts par votre assureur en protection juridique sont généralement plus élevés.

C’est pourquoi une telle police vous couvre dans un plus grand nombre de situations.

Mais l'importance d'une protection juridique distincte ne s'arrête pas là :

2. Conflits d'intérêts

Votre assurance responsabilité civile (RC) vous rembourse les dommages que vous causez aux tiers, tandis que votre assurance en protection juridique défend vos intérêts et vos droits. Les fonctions et les tâches sont donc très différentes...

Vous vous attendez à juste titre à pouvoir compter sur une défense "objective" en cas de réclamation ou de litige. Mais ce n’est pas ce qu’on reçoit toujours. Si vous avez souscrit une assurance en protection juridique auprès de votre propre assureur RC (voiture, famille, incendie, profession, etc.), un conflit d'intérêts peut survenir si des intérêts majeurs sont en jeu.

Qu'est-ce qu'un conflit d'intérêts ?

Un conflit d'intérêts peut survenir si vous avez la couverture RC auprès de la même compagnie que la protection juridique. Si un assureur RC doit vous verser une rémunération, il n'est pas exclu qu'il ait tendance à faire passer ses propres intérêts en premier. Il en résultera une rémunération incomplète pour vous.

En outre, si votre propre assureur RC vous oblige (par exemple pour cause d'ivresse ou de négligence grave) à rembourser l'indemnité versée à la partie adverse, vous vous demandez peut-être comment votre assurance en protection juridique auprès de l'assureur RC peut encore vous défendre objectivement ?

Et il y a d'autres conflits d'intérêts...

Dans la pratique de l'assurance, de nombreux autres conflits d'intérêts sont possibles. Pour n'en citer qu'un : que se passe-t’il si vous et l'autre partie êtes clients du même assureur RC ?

Comment pouvez-vous éviter ces conflits d'intérêts ?

Tout simplement en choisissant un assureur indépendant spécialisé dans la protection juridique. Après tout, la protection juridique est une branche spécifique de l'assurance. Une société indépendante spécialisée dans la protection juridique vous assure une bonne protection de vos intérêts en agissant de manière totalement impartiale et objective.

**De plus, une assurance en protection juridique étendue est fiscalement avantageuse depuis septembre 2019. Cette prestation sous forme de réduction d'impôt peut vous faire économiser jusqu'à 124 EUR, selon votre situation personnelle. **

Un exemple concret

En février 2018, Vera C. rentre chez elle en voiture après le travail. Elle est impliquée dans un accident et est blessée.

Son assureur accidents du travail (AT) lui rembourse ses frais médicaux, mais n'intervient pas pour demander une indemnisation complémentaire à la partie responsable.

Elle contactera son assurance RC. Cette dernière l'informe qu'elle recevra une indemnité de 552 euros de l'assurance RC de la partie adverse pour son préjudice moral ainsi que pour son préjudice personnel (perte de sa valeur économique en tant que femme au foyer).

Elle n'accepte pas cette maigre proposition d'indemnisation et demande à la couverture en protection juridique de son assurance RC pour obtenir une indemnisation équitable pour le préjudice réel subi. Son assureur en protection juridique, qui malheureusement assure également le tiers responsable pour Vera C., refuse d'intervenir davantage : "Il n'y a pas de couverture pour les conflits contractuels avec les assureurs AT inclus dans le contrat". Étrange conclusion, car le dommage ne doit pas du tout être réclamé à l'assureur de l'AT. En outre, en cas de conflit d'intérêts, dans lequel les deux parties sont assurées, cette compagnie d'assurance est obligée de faire nommer immédiatement un avocat par Vera.... ce qui n'est donc pas non plus correct sur le plan juridique !

Déçue par l'attitude intransigeante de son assureur, Vera C. décide de se tourner vers son courtier d'assurance pour trouver une solution. Celui-ci n'hésite pas à demander à la DAS un soutien dans le cadre de notre concept PROF.

Notre juriste conseille à Vera C. de consulter un conseiller médical afin de déterminer son préjudice exact. Sur la base des conclusions de ce médecin, notre juriste a réussi à contester le rapport médical de l'autre partie et à obtenir une indemnisation complète pour le préjudice moral subi par Vera C.

Après des négociations difficiles, La DAS a réussi à obtenir une indemnisation de 3 766,58 EUR (au lieu de 552 EUR) au profit de notre nouveau client. Un succès !

La conclusion du courtier d'assurance

« Lorsque la responsabilité du tiers responsable est couverte par le même assureur que celui de la victime, celle-ci est fortement désavantagée si elle a opté pour une assurance en protection juridique dans le cadre de sa police d'assurance RC.

Il s'agit d'un conflit d'intérêts très fréquent où le client se trouve dans une position très faible. Malheureusement, le client se rend compte trop tard qu'il a fait le mauvais choix... »

Avec une assurance en protection juridique indépendante DAS, ce risque n'existe pas. L'importance d'une protection juridique séparée par opposition à une protection juridique intégrée est donc élevée.

D.A.S est une entreprise d’assurances belge agrée sous le numéro 0687, sous le contrôle de la Banque Nationale de Belgique, Boulevard de Berlaimont 14 à 1000 Bruxelles pour la branche Protection Juridique, R.P.M. Bruxelles 0401.620.778. Les exemples repris dans sur ce site sont indicatifs. Vous pouvez obtenir une offre chez votre intermédiaire d’assurances. Pour ce qui concerne les dispositions exactes, pour toute information complémentaire, pour les exclusions et les limitations, n’hésitez-pas à consulter nos conditions générales et spéciales et les fiches IPID, disponibles gratuitement sous la rubrique "bibliothèque", ou à contacter votre intermédiaire d’assurances. Chaque client non-professionnel est tenu d’en prendre connaissance avant l’achat/la souscription de ce produit. Les conflits juridiques existants lors de la conclusion du contrat ne sont pas couverts. Cela est également le cas lorsque l’assuré a connaissance, lors de la conclusion du contrat, de faits qui donnent naissance à un conflit juridique. Consultez également les délais d’attente contractuels (art. 2 des conditions spéciales), les minimum litigieux ainsi que les plafonds d’intervention (art. 2 des conditions spéciales) par garantie. Un contrat Protection Juridique est conclu pour une durée d’un an et est renouvelable tacitement, sauf s’il est résilié moyennant préavis au moins 3 mois avant l’échéance principale. Le droit belge est applicable pour les contrats d’assurance et seuls les tribunaux belges sont compétents. Pour toute plainte, contactez tout d’abord le service interne de plainte : pointdecontact@das.be. Le service Ombudsman des Assurances est joignable à l’adresse suivante : Square de Meeûs, 35 à 1000 Bruxelles, www.ombudsman-insurance.be.

Onze laatste artikels

25/07/2024

Ik heb schade als gevolg van bouwwerken. Hoe kan ik me beroepen op de tienjarige aansprakelijkheid van de bouwmeester?

D.A.S is een Belgische Rechtsbijstandsverzekeringsmaatschappij, toegelaten onder nummer 0687, onder controle van de Nationale Bank van België, de Berlaimontlaan 14, 1000 Brussel voor de tak Rechtsbijstand R.P.R Brussel 0401.620.778. De voorbeelden op deze site zijn indicatief. U kunt een offerte verkrijgen bij uw bemiddelaar. Voor de exacte bepalingen en alle bijkomende informatie, de uitsluitingen en beperkingen verwijzen wij u naar de algemene en speciale voorwaarden en IPID fiche die u kosteloos kunt raadplegen onder de rubriek (bibliotheek) of bij uw bemiddelaar. Elke niet-professionele cliënt dient deze documenten door te nemen voor de aankoop/ondertekening van dit product. Juridische conflicten die aanwezig zijn bij het onderschrijven van het contract zijn niet verzekerd. Dit geldt ook als de verzekerde bij het afsluiten van het contract op de hoogte is van de feiten die aanleiding geven tot een juridisch geschil. Raadpleeg ook de contractuele wachttermijnen (art. 2 spec. vw.), het verplichte minimumgeschil en onze maximale tussenkomst (art. 2 spec. vw.). Een polis rechtsbijstand heeft een looptijd van 1 jaar en wordt stilzwijgend verlengd tenzij ze wordt opgezegd uiterlijk 3 maanden voor de hoofdvervaldag. Het Belgisch recht en de Belgische rechtbanken zijn van toepassing op de verzekeringsovereenkomst. Voor klachten contacteer eerst de Interne klachtendienst: meldpunt@das.be. Adres Ombudsdienst van de Verzekeringen: De Meeûsplantsoen 35, 1000 Brussel, www.ombudsman.as. Verzekeringsonderneming (nr. 0687) onder de controle van de Nationale Bank van België, de Berlaimontlaan 14, 1000 Brussel voor de tak Rechtsbijstand. R.P.R. Brussel 0401.620.778.