Geïntegreerde of afzonderlijke rechtsbijstand: wat is het verschil?

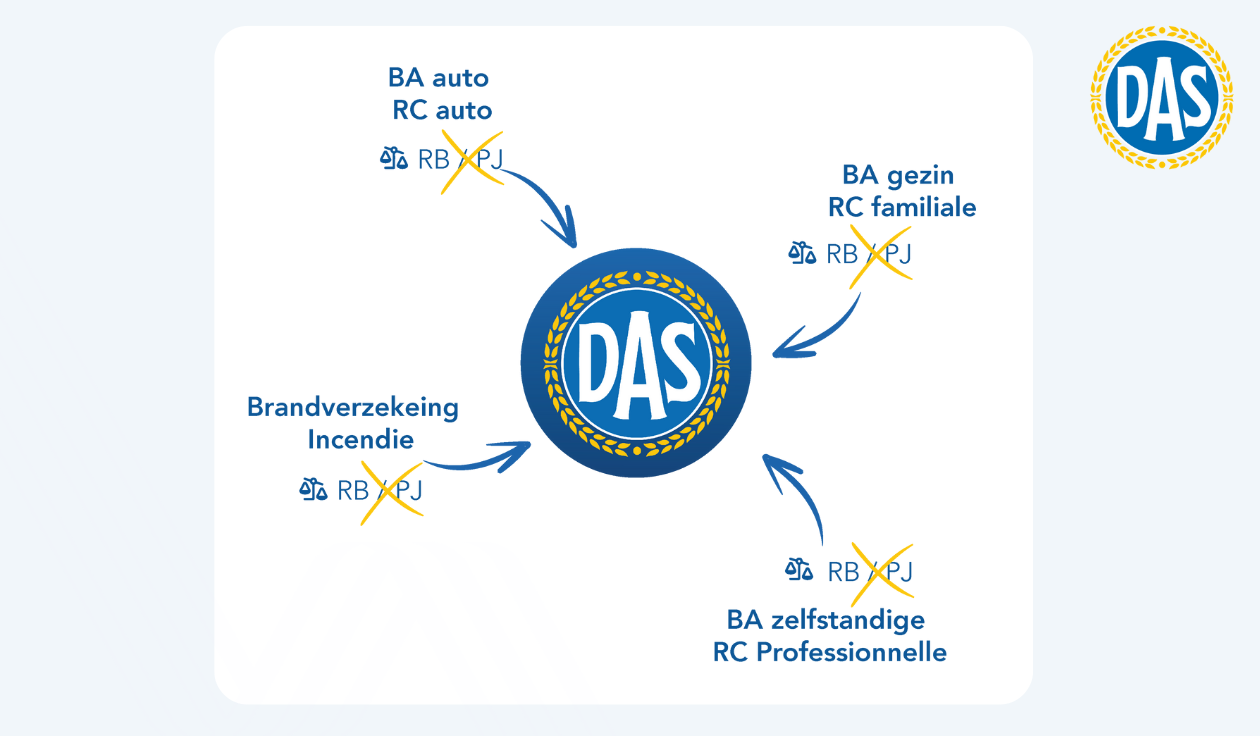

Als je een auto- of familiale verzekering burgerlijke aansprakelijkheid hebt afgesloten, heb je wellicht gekozen voor een aanvullende rechtsbijstandverzekering. Dit betekent dat de rechtsbijstand geïntegreerd is in dit contract en dat deze rechtsbijstand bij een geschil dus alleen in het eigen verzekerd gebied geldt (in dit geval familie of auto). Geen goed idee dus…

Waarom?

Je loopt risico op leemten in de dekking en op belangenconflicten.

1. De dekking

Een gespecialiseerde rechtsbijstandsverzekeraar biedt een ruimere dekking: een apart rechtsbijstandscontract staat je in veel meer gebieden bij dan enkel (wettelijke) aansprakelijkheid (denk aan arbeidsovereenkomsten, huur- of renovatiecontracten, belasting, erfenis, enz.).

De bedragen die door je rechtsbijstandsverzekeraar worden gedekt, zijn over het algemeen hoger.

Een dergelijke rechtsbijstandspolis dekt je dus in meer situaties. Maar het belang van een afzonderlijke rechtsbijstand houdt daar niet op.

2. Belangenconflicten

Je burgerlijke aansprakelijkheidsverzekering (BA) vergoedt je voor schade die je aan derden toebrengt, terwijl je rechtsbijstandverzekering jouw belangen en rechten verdedigt. De functies en taken zijn daarom zeer verschillend...

Je verwacht terecht op een 'objectieve' verdediging te kunnen rekenen bij een schadegeval of een juridisch geschil. Maar dat krijg je niet altijd! Als je bij je eigen BA-verzekeraar een rechtsbijstandverzekering hebt afgesloten (auto, familiaal, brand, beroep enz.), kan een belangenconflict optreden als er grote belangen op het spel staan.

Wat is een belangenconflict?

Een belangenconflict kan ontstaan als je de dekking BA bij dezelfde maatschappij verzekert als de rechtsbijstand. Als een BA-verzekeraar jou een vergoeding moet uitbetalen, is het niet uitgesloten dat deze de neiging heeft om zijn eigen belangen voorop te stellen. Met een onvolledige vergoeding voor jou als gevolg.

Als je eigen BA-verzekeraar je bovendien (bijvoorbeeld wegens dronkenschap of grove nalatigheid) dwingt om de aan de tegenpartij betaalde vergoeding terug te betalen, kan je je afvragen hoe je rechtsbijstandverzekering bij de BA-verzekeraar je dan nog objectief kan verdedigen?

En er zijn nog andere belangenconflicten...

In de praktijk van de verzekering zijn nog vele andere belangenconflicten mogelijk. Om er maar een te noemen: wat gebeurt er als zowel jij als de tegenpartij klant zijn bij dezelfde BA-verzekeraar?

Hoe kun je deze belangenconflicten vermijden?

Heel eenvoudig door een onafhankelijke verzekeraar te kiezen die gespecialiseerd is in rechtsbijstand. Rechtsbijstand is immers een specifieke verzekeringstak. Een onafhankelijke maatschappij, gespecialiseerd in rechtsbijstand, verzekert je van een correcte bescherming van je belangen door volledig autonoom, onpartijdig en objectief te handelen.

Bovendien is een uitgebreide rechtsbijstandverzekering sinds september 2019 fiscaal voordelig. Dit voordeel in de vorm van een belastingvermindering kan jou tot 124 EUR besparen, afhankelijk van je persoonlijke situatie.

Een concreet voorbeeld

In februari 2018 rijdt Vera C. naar huis van het werk. Ze raakt betrokken bij een ongeval en is gewond.

Haar verzekeraar arbeidsongevallen (AO) vergoedt haar, zoals het hoort, voor haar medische kosten, maar komt niet tussen om bij de aansprakelijke tegenpartij een aanvullende schadevergoeding te eisen.

Ze neemt daarom contact op haar BA-verzekering. Deze laat weten dat ze een vergoeding van 552 EUR krijgt van de BA-verzekering van de tegenpartij voor haar morele schade én haar persoonlijke schade (verlies van haar economische waarde als huisvrouw).

Zij gaat niet akkoord met dit karige voorstel tot schadevergoeding en doet beroep op de dekking rechtsbijstand van haar BA-verzekering om een eerlijke vergoeding voor het werkelijk geleden verlies te krijgen. Haar rechtsbijstandsverzekeraar, die helaas voor Vera C. ook de aansprakelijke derde verzekert, weigert verder tussenbeide te komen. “Er is immers geen dekking voor contractuele conflicten met A.O.-verzekeraars in het contract inbegrepen”. Vreemde conclusie, want de schade moet helemaal niet bij de A.O.-verzekeraar gevorderd worden. Bovendien is deze verzekeringsmaatschappij verplicht om bij een belangenconflict, waarbij zij beide partijen verzekert, Vera onmiddellijk een advocaat te laten aanstellen… ook dit is dus wettelijk niet in orde!

Teleurgesteld door de onbuigzame houding van haar verzekeraar besluit Vera C. zich tot haar verzekeringsmakelaar te wenden om een oplossing te vinden. Die aarzelt niet om DAS ondersteuning te vragen in het kader van ons PROF-concept.

Onze jurist raadt Vera C. aan om een medisch adviseur te raadplegen om haar schade precies vast te stellen. Op basis van de conclusies van deze arts is onze jurist erin geslaagd het medisch rapport van de tegenpartij aan te vechten en een volledige vergoeding te verkrijgen voor de morele schade die Vera C. heeft geleden.

Na moeizame onderhandelingen slaagt DAS erin om een vergoeding van 3 766,58 EUR (in plaats van 552 EUR) te verkrijgen ten voordele van onze nieuwe klant. Een succes!

De conclusie van de verzekeringsmakelaar:

“Wanneer de aansprakelijkheid van de aansprakelijke derde door dezelfde verzekeraar als die van het slachtoffer wordt gedekt, is het slachtoffer zeer benadeeld als hij of zij heeft gekozen voor een rechtsbijstandverzekering die deel uitmaakt van zijn of haar BA-polis.

Dit is een heel frequent voorkomend belangenconflict waarbij de klant in een zeer zwakke positie staat. Helaas beseft de klant te laat dat hij de verkeerde keuze heeft gemaakt...”.

Met een onafhankelijke rechtsbijstandverzekering van DAS bestaat dit risico niet.

Het belang van een afzonderlijke rechtsbijstand tegenover een geïntegreerde rechtsbijstand is dus groot.

D.A.S is een Belgische Rechtsbijstandsverzekeringsmaatschappij, toegelaten onder nummer 0687, onder controle van de Nationale Bank van België, de Berlaimontlaan 14, 1000 Brussel voor de tak Rechtsbijstand R.P.R Brussel 0401.620.778. De voorbeelden op deze site zijn indicatief. U kunt een offerte verkrijgen bij uw bemiddelaar. Voor de exacte bepalingen en alle bijkomende informatie, de uitsluitingen en beperkingen verwijzen wij u naar de algemene en speciale voorwaarden en IPID fiche die u kosteloos kunt raadplegen onder de rubriek (bibliotheek) of bij uw bemiddelaar. Elke niet-professionele cliënt dient deze documenten door te nemen voor de aankoop/ondertekening van dit product. Juridische conflicten die aanwezig zijn bij het onderschrijven van het contract zijn niet verzekerd. Dit geldt ook als de verzekerde bij het afsluiten van het contract op de hoogte is van de feiten die aanleiding geven tot een juridisch geschil. Raadpleeg ook de contractuele wachttermijnen (art. 2 spec. vw.), het verplichte minimumgeschil en onze maximale tussenkomst (art. 2 spec. vw.). Een polis rechtsbijstand heeft een looptijd van 1 jaar en wordt stilzwijgend verlengd tenzij ze wordt opgezegd uiterlijk 3 maanden voor de hoofdvervaldag. Het Belgisch recht en de Belgische rechtbanken zijn van toepassing op de verzekeringsovereenkomst. Voor klachten contacteer eerst de Interne klachtendienst: meldpunt@das.be. Adres Ombudsdienst van de Verzekeringen: De Meeûsplantsoen 35, 1000 Brussel, www.ombudsman-insurance.be. Verzekeringsonderneming (nr. 0687) onder de controle van de Nationale Bank van België, de Berlaimontlaan 14, 1000 Brussel voor de tak Rechtsbijstand. R.P.R. Brussel 0401.620.778.

BLOG.LATEST-ARTICLES

12/11/2025

Wat is het verschil tussen Voertuig All Risk en Bestuurder All Risk?